Dr. Marcelo Lemos – Especialista em Revisão de IPTU no Município do Rio de Janeiro.

“A seguir, você terá acesso a um dossiê completo para saber como funciona a revisão do IPTU e verificar se o seu imóvel está sujeito à cobrança indevida ou excessiva do imposto.”

Revisão de IPTU: visão geral

A revisão de IPTU é o procedimento utilizado para verificar e corrigir cobranças indevidas do imposto, geralmente causadas por:

- erros no cadastro do imóvel

- metragem

- tipologia

- valor venal

- enquadramento incorreto

A revisão pode reduzir o valor do tributo, suspender cobranças e até recuperar valores pagos a mais.

Precisa de uma solução ou acompanhamento do seu caso? Clique no botão abaixo e mande uma mensagem.

Como é Calculado do IPTU?

O IPTU não considera o preço de venda de mercado do imóvel, mas sim a fórmula (cálculo) do Fisco Municipal:

IPTU = Valor Venal x Alíquota + TCL (Taxa de Coleta Domiciliar de Lixo)

O Valor Venal do imóvel é calculado com base em dados cadastrais como área construída, idade, localização e padrão da rua, razão pela qual erros no cadastro podem aumentar indevidamente o IPTU.

Cadastro

O cadastro do IPTU reúne informações como identificação do imóvel, proprietário, metragem, tipo de imóvel, ano de construção, posição, valor do metro quadrado da região, valor venal e eventual isenção tributária entre outros.

Cadastro: Principais Tipos de Alteração Cadastral

As solicitações de mudança no cadastro do IPTU costumam ocorrer por quatro motivos principais:

- Mudança de Titularidade (Proprietário/Contribuinte): Transferência do nome do responsável pelo imóvel após compra, venda, doação ou partilha de bens (inventário).

- Alteração de Características Físicas (Área e Tipologia): Correção da área construída (metragem quadrada) ou da tipologia do imóvel (ex: mudar de "comercial" para "residencial", ou corrigir um enquadramento incorreto de "loja" para "sala").

- Mudança de Endereço de Entrega: Alteração do local para onde o carnê físico e as notificações oficiais são enviados (caso o proprietário não resida no imóvel tributado).

- Inclusão ou Exclusão de Coproprietários: Atualização do cadastro quando o imóvel pertence a mais de uma pessoa.

Cadastro: Documentos Básicos Exigidos

- Do Requerente: Identidade (RG) e CPF do proprietário atual ou do procurador legal (acompanhado de procuração).

- Do Imóvel: Cópia da última guia do IPTU (para identificação da inscrição predial).

- Para Mudança de Nome: Certidão de Ônus Reais atualizada (emitida pelo Registro Geral de Imóveis - RGI) ou Escritura Pública de Compra e Venda registrada.

- Para Alteração Física/Tipologia: Planta baixa do imóvel, Habite-se (se houver), ou laudo assinado por engenheiro/arquiteto que comprove a metragem real e a real destinação de uso do espaço.

Tipologia

Conforme a Lei nº 6.250/2017 e o Decreto Municipal nº 44.184/2017, erros na classificação da tipologia do imóvel no cadastro da Prefeitura podem gerar aumento indevido do IPTU, sendo uma das principais razões para pedidos de revisão do tributo.

Tipologias Residenciais

- Apartamento: Fator 1,00. É a linha de base para unidades multifamiliares de habitação.

- Casa (Zonas A e B): Fator 0,90. Casas localizadas nas regiões com menor índice de valorização imobiliária ou infraestrutura possuem um fator redutor.

- Casa (Zona C e Orla): Fator 1,00. Casas localizadas na Zona Sul, Barra da Tijuca ou orlas da cidade possuem peso padrão.

- Apart-hotel / Flat (com uso residencial): Fator 1,20. Por possuírem serviços agregados na infraestrutura do condomínio, recebem um acréscimo de 20%.

Tipologias Não Residenciais (Comerciais e Industriais)

- Sala Comercial: Fator 1,00. Escritórios e consultórios em prédios comerciais.

- Loja Comercial com uma frente (rua): Fator 1,00.

- Loja Comercial com duas ou mais frentes: Fatores de 1,10 a 1,20. Imóveis de esquina ou com múltiplas saídas têm maior apelo comercial e maior fator.

- Loja interna de galeria (térreo): Fator 0,75. Desconto concedido pelo fluxo reduzido em relação às lojas de rua.

- Loja em sobreloja, subsolo ou outros pavimentos: Fatores de 0,60 a 0,65. Forte redução por estarem localizadas fora do nível principal da calçada.

Tipologias Especiais e Industriais

- Indústrias, Oficinas e Galpões: Fatores específicos que consideram coberturas simples (como telheiros anexos).

- Cinemas e Teatros: Fator 0,40. Trata-se de um fator fortemente indutor e protetivo para estabelecimentos culturais de grande porte.

- Hotéis e Hospitais: Possuem fatores de ajuste diferenciados que levam em conta a destinação social e turística do espaço.

Como a Tipologia afeta sua Revisão de IPTU?

Se o imóvel estiver classificado incorretamente no carnê do IPTU, o contribuinte pode solicitar a correção e a devolução dos valores pagos a mais.

- Exemplo de Erro Comum: Uma pequena sala comercial de fundos sendo tributada incorretamente pela Prefeitura como "Loja de Rua" (mudando o fator e a base de cálculo). Outro caso comum é um imóvel residencial listado como comercial.

- Ajuste Fino: O Fator Tipologia atua junto ao Fator Idade (Fator I) (que concede descontos de até 50% para imóveis com mais de 50 anos de Habite-se) e ao Fator Posição (frente, fundos, cobertura).

Alíquotas

No Rio de Janeiro, a Lei nº 6.250/2017 simplificou a cobrança do IPTU, estabelecendo três alíquotas básicas aplicadas diretamente sobre o valor venal do imóvel.

|

Tipo do Imóvel |

Alíquota Aplicada |

|

Residencial |

1,0% sobre o valor venal |

|

Não Residencial |

2,5% sobre o valor venal |

|

Não Edificado |

3,0% sobre o valor venal |

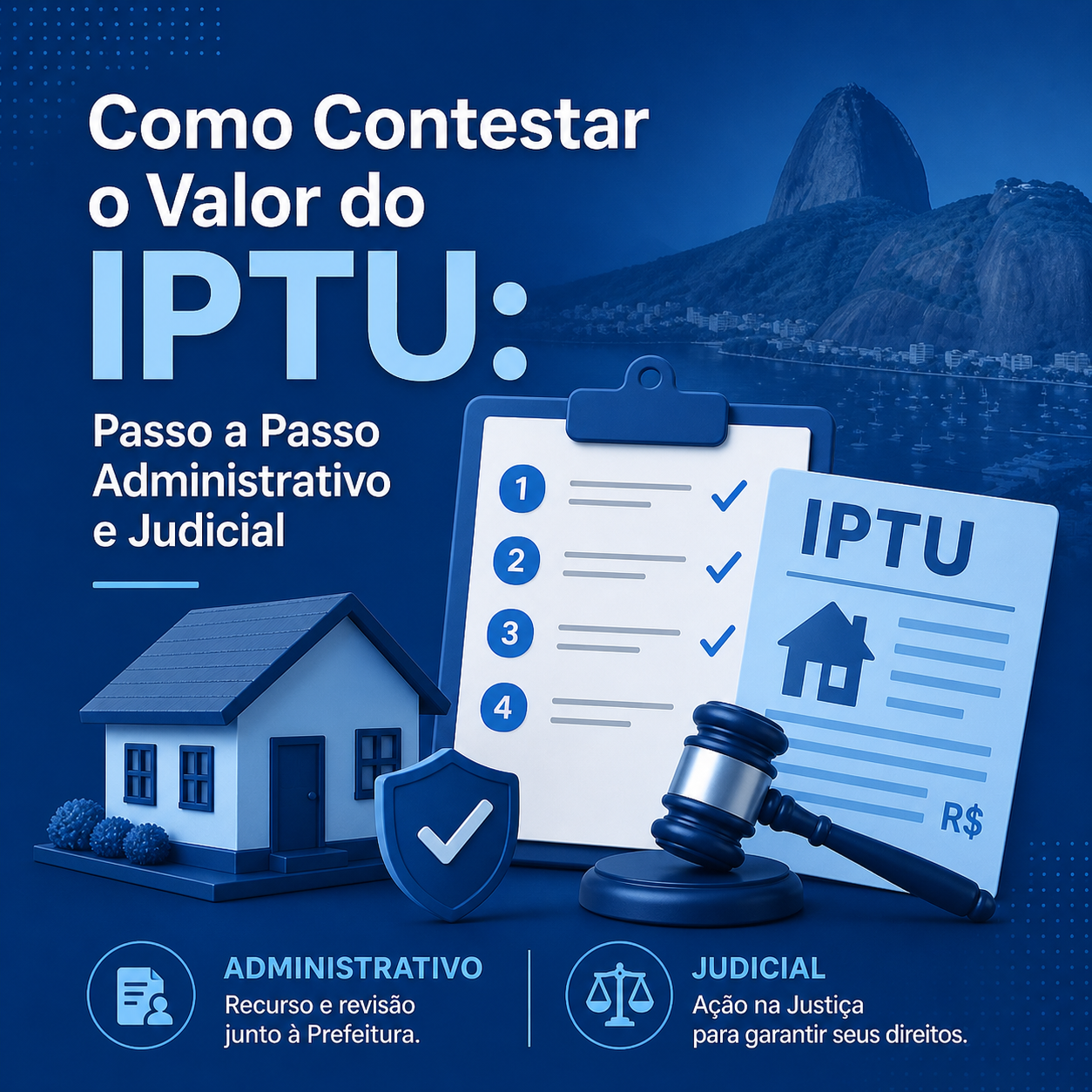

Impugnação de Valor Venal

Procedimento utilizado para contestar a avaliação do imóvel para cobrança do IPTU, Quando o valor fixado está acima do preço real de mercado, o contribuinte pode questioná-lo administrativamente ou judicialmente, conforme o artigo 148 do CTN.

A. Quando Apresentar a Impugnação

A contestação do valor venal deve ser feita assim que o contribuinte identificar cobrança incompatível com a realidade, geralmente em até 60 dias após o recebimento do carnê do IPTU.

B. Principais Argumentos e Provas

Não basta alegar que o imposto está alto; é necessário apresentar provas técnicas e documentais para contestar a avaliação fiscal do imóvel.

Laudo de Avaliação Mercadológica: Documento emitido por corretor de imóveis credenciado pelo CRECI ou engenheiro perito, demonstrando o real valor de mercado do bem.

Pesquisa de Mercado: Amostragem de imóveis semelhantes (mesma região, tamanho e características) que estão sendo vendidos por valores menores.

Fotos e Evidências do Imóvel: Imagens que demonstrem depreciação física, problemas estruturais, falta de pavimentação na rua ou fatores de desvalorização que o fisco não considerou.

Escritura ou Contrato de Compra e Venda: No caso do ITBI, comprova que o valor real do negócio foi inferior ao arbitrado pela prefeitura.

C. Conexão com o Tema 375 do STJ

É fundamental conectar este procedimento ao assunto anterior (Tema 375 do STJ):

Se você discorda do valor venal calculado pelo fisco, não confesse a dívida nem peça o parcelamento antes de impugnar.

Como o valor venal é um aspecto fático (a realidade física e mercadológica do imóvel), assinar uma confissão de dívida para parcelar o débito impedirá você de questionar judicialmente esse valor no futuro. A contestação do valor venal deve preceder qualquer ato de confissão de dívida.

Laudo Técnico (Engenheiro ou Arquiteto)

No Rio de Janeiro, o laudo técnico assinado por engenheiro ou arquiteto é exigido para comprovar questões estruturais, métricas ou de valor de mercado em pedidos de revisão de IPTU, não sendo suficientes apenas fotos ou declarações simples:

1. Contestação de Área Construída (Metragem Incorreta)

2. Impugnação do Valor Venal (Avaliação Abusiva de Mercado)

3. Divergência na Tipologia ou Estado de Conservação

4. Processos de Desmembramento ou Remembramento de Terrenos

Recurso Administrativo (1ª Instância: Julgamento pela SMFP)

O Recurso Administrativo permite contestar o valor venal e corrigir dados cadastrais do imóvel, devendo ser apresentado em até 60 dias após o recebimento da primeira parcela do IPTU. Enquanto o recurso estiver em análise, a execução fiscal e a inscrição em Dívida Ativa ficam suspensas, nos termos do art. 151, III, do CTN.

Recurso Administrativo (2ª Instância: Conselho de Contribuintes do Município - CCM)

Se a revisão for negada em 1ª Instância, o contribuinte pode apresentar Recurso Voluntário ao órgão colegiado administrativo do município (CCM) no prazo de 30 dias após a ciência da decisão de negação da 1ª Instância.

Recurso Administrativo: Fluxo Prático

Parcelamento

No Rio de Janeiro, o IPTU pode ser parcelado de forma online ou presencial, em até 24 parcelas pela internet e até 84 parcelas, presencialmente, nos casos de débitos inscritos em Dívida Ativa. O inadimplemento de 3 parcelas consecutivas pode resultar no cancelamento do acordo. Além disso, o parcelamento configura confissão da dívida, conforme a Súmula 653 do STJ, embora suspenda a execução fiscal, nos termos do art. 151, VI, do CTN.

Súmula 653/STJ - Parcelamento x Recurso Administrativo

A Súmula 653/STJ determina que o pedido de parcelamento de dívida fiscal, mesmo que venha a ser negado pelo órgão arrecadador, interrompe o prazo prescricional para a cobrança do débito.

Essa regra se aplica porque a solicitação do parcelamento é interpretada pela Justiça como um reconhecimento ou confissão extrajudicial da dívida por parte do contribuinte. [1]

Detalhes de aplicação:

- Interrupção: O marco inicial de interrupção é a data em que o contribuinte formula o pedido.

- Contagem: Após o pedido (e respectivo indeferimento), o prazo prescricional de 5 anos volta a ser contado por inteiro.

O parcelamento do IPTU representa confissão da dívida e impede sua discussão futura, enquanto a impugnação administrativa também suspende a cobrança, mas permite contestar o débito, sendo importante uma análise técnica antes da escolha.

Tema 375/STJ - Confissão de Dívida

O Tema 375/STJ Estabelece que, ao confessar uma dívida para obter o parcelamento de débitos tributários, o contribuinte pode contestar judicialmente os aspectos jurídicos da cobrança, mas fica proibido de rediscutir os aspectos fáticos da obrigação.

Para uma compreensão mais clara, confira as principais regras definidas por essa tese e seu impacto nas execuções fiscais:

- Aspectos Jurídicos: É permitido discutir teses de direito, como a inconstitucionalidade de uma taxa, a prescrição do crédito tributário ou o direito a imunidade.

- Aspectos Fáticos: Questões de fato — como a real base de cálculo, o faturamento da empresa ou a própria ocorrência do fato gerador — tornam-se irretratáveis com a confissão, salvo se comprovado vício grave no ato jurídico (como erro ou dolo).

- Posicionamento Oficial: A tese consolidada dita que "não se pode rever judicialmente a confissão de dívida efetuada com o escopo de obter parcelamento de débitos tributários quando o fundamento desse reexame judicial é relativo à situação fática".

Essa distinção garante a segurança jurídica, evitando que o contribuinte confesse uma dívida apenas para aderir ao programa de parcelamento e, posteriormente, tente desconstituir as provas da própria dívida na Justiça.

Prescrição

No Rio de Janeiro, a cobrança do IPTU prescreve em 5 anos, conforme o art. 174 do CTN, impedindo a Prefeitura de cobrar judicialmente a dívida ou penhorar bens após esse prazo.

Para entender se uma dívida de IPTU no Rio está prescrita, é preciso analisar três marcos temporais e legais:

Prescrição: Quando começa a contar o prazo de 5 anos? (Termo Inicial)

O prazo de prescrição não começa a contar no ano de vigência do IPTU, mas sim da data da constituição definitiva do crédito tributário.

- Entendimento do STJ (Tema 980/STJ): O Superior Tribunal de Justiça determinou que o prazo começa a contar no dia seguinte ao vencimento da última parcela do carnê (ou da cota única), que é o momento em que o contribuinte fica oficialmente em atraso (inadimplente).

- Exemplo prático: Se o IPTU do ano de 2020 teve sua última parcela com vencimento em novembro de 2020, a Prefeitura do Rio tinha até novembro de 2025 para protocolar a ação judicial de cobrança [1].

Prescrição: Como a Prefeitura interrompe a prescrição?

A Prefeitura do Rio de Janeiro não pode apenas "enviar cartas de cobrança" ou registrar o nome do devedor na Dívida Ativa para congelar o prazo. A prescrição só é legalmente interrompida por duas situações principais:

- Despacho do Juiz (Ajuizamento da Ação): Quando a Procuradoria Geral do Município (PGM) entra com a Ação de Execução Fiscal e o juiz assina o despacho ordenando a citação do devedor [1]. Esse despacho retroage à data em que a Prefeitura protocolou o processo.

- Parcelamento da Dívida: Se o contribuinte assinar um acordo de parcelamento administrativo, ele estará reconhecendo a dívida. Isso volta o cronômetro para o zero, e o prazo de 5 anos recomeça a contar integralmente se o parcelamento for cancelado por falta de pagamento.

Prescrição: Como a Prefeitura interrompe a prescrição?

A Prefeitura do Rio de Janeiro não pode apenas "enviar cartas de cobrança" ou registrar o nome do devedor na Dívida Ativa para congelar o prazo. A prescrição só é legalmente interrompida por duas situações principais:

- Despacho do Juiz (Ajuizamento da Ação): Quando a Procuradoria Geral do Município (PGM) entra com a Ação de Execução Fiscal e o juiz assina o despacho ordenando a citação do devedor [1]. Esse despacho retroage à data em que a Prefeitura protocolou o processo.

- Parcelamento da Dívida: Se o contribuinte assinar um acordo de parcelamento administrativo, ele estará reconhecendo a dívida. Isso volta o cronômetro para o zero, e o prazo de 5 anos recomeça a contar integralmente se o parcelamento for cancelado por falta de pagamento.

Prescrição: A Prescrição Intercorrente (O processo que trava na Justiça)

Esta é a situação mais comum no Rio de Janeiro. Muitas vezes a Prefeitura entra com a ação dentro dos 5 anos, mas o processo fica parado na Justiça por anos porque o contribuinte não é localizado ou não são encontrados bens para penhora.

- Se a Execução Fiscal for aberta e a Prefeitura não conseguir localizar o devedor ou bens penhoráveis, o juiz suspenderá o processo por 1 ano.

- Passado esse 1 ano de suspensão, começa a correr o prazo de prescrição intercorrente de 5 anos (conforme o Artigo 40 da Lei de Execução Fiscal e a Súmula 314 do STJ). Se a Prefeitura não impulsionar o processo com medidas efetivas de busca nesse período, a dívida prescreve dentro do próprio processo judicial e a ação é extinta.

Prescrição: Como arguir a prescrição no Rio de Janeiro?

Se você puxou uma certidão de situação fiscal e constatou débitos de IPTU com mais de 5 anos que nunca foram cobrados judicialmente, ou se há um processo judicial antigo travado, você pode se defender de duas formas:

- Via Administrativa (Rara): Protocolar um pedido de baixa por prescrição direto no Carioca Digital ou no plantão fiscal. Costuma ser lento e o Fisco Municipal resiste em reconhecer voluntariamente.

- Via Judicial (Mais Eficaz): Dentro do processo de Execução Fiscal movido pela Prefeitura, o seu advogado pode apresentar uma Exceção de Pré-Executividade. É uma petição simples que demonstra ao juiz que a cobrança passou dos 5 anos e pede a extinção imediata do processo sem a necessidade de penhorar seus bens.

Processo Judicial

Quando o pedido de revisão do IPTU é negado administrativamente ou o prazo é perdido, o contribuinte pode recorrer à Justiça por meio de ações como:

- Ação Anulatória de Débito Fiscal,

- Ação Repetitória de Indébito,

- Exceção de Pré-Executividade

- Embargos à Execução.

Os processos tramitam nas Varas de Fazenda Pública. Durante a ação, pode ser realizada perícia técnica por engenheiro ou arquiteto nomeado pelo juiz, sendo possível ao contribuinte indicar assistente técnico para acompanhar os trabalhos periciais. Além disso, o depósito judicial (garantia de juízo) do valor discutido suspende a cobrança até a decisão final.

Isenção do IPTU - lei nº 8.233/2023

- Isenção para aposentado ou pensionista com mais de 60 anos

- Deficiente físico

- Imóvel Ocupado por Templo Religioso

- Imóvel de Propriedade de Pessoa com Deficiência (até três salários mínimos)

- Creches e Instituições de Assistência Social

- Associação de Moradores

- Associação Profissional / Sindicato de Empregados

- Casas Paroquiais e Anexos a Templos

- Escola Especializada – Portador de Necessidades Especiais

- Ex-Combatente

- Fins Agrícolas / Criação nas Regiões A e B

- Fins Avícolas nas Regiões A e B

- Instituição de Educação Artística / Cultural

Conclusão

A revisão de IPTU é uma importante ferramenta para regularizar, corrigir cobranças indevidas e garantir que o contribuinte pague apenas o valor justo do imposto. Uma análise técnica e jurídica adequada pode reduzir débitos, recuperar valores pagos a mais e proteger o patrimônio do proprietário.

Esperamos que este conteúdo tenha ajudado. Caso tenha restado alguma dúvida ou precisa de auxílio jurídico, entre em contato conosco por meio do nosso e-mail, ou WhatsApp.

Lemos Advogados - Profissionais Especializados

CONTATO POR WHATSAPP

CONTATO POR WHATSAPP